이미지 확대보기

이미지 확대보기

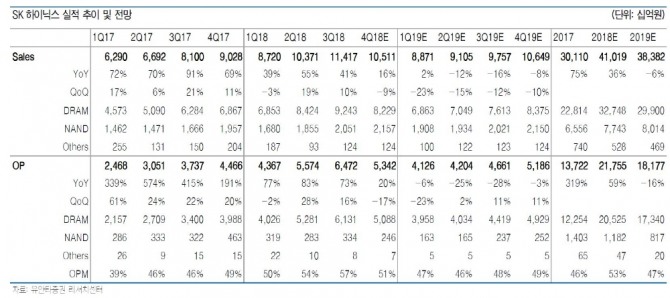

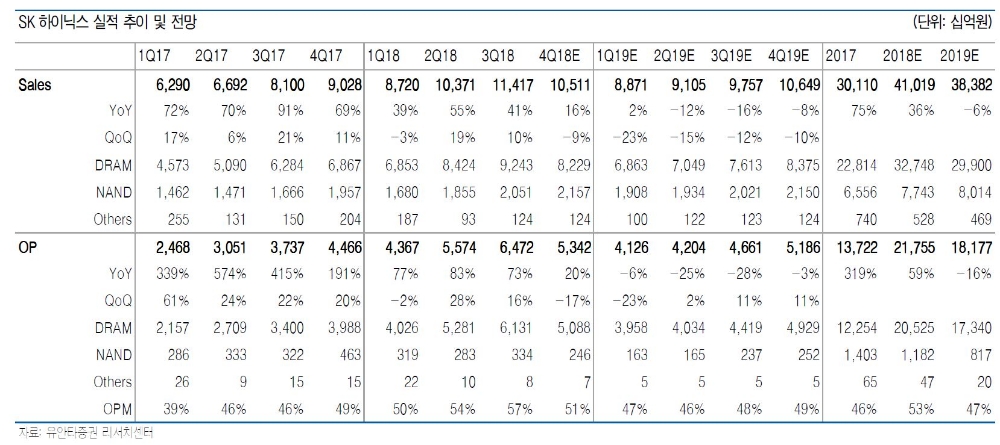

SK하이닉스의 4분기 실적은 매출액 10조원, 영업이익 5조3000억원을 기록해 시장 기대치를 하회할 것으로 전망됐다. 유안타증권에 따르면 DRAM 가격 하락 폭이 예상보다 커지고 있기 때문인 것으로 분석됐다. 특히 최근 급격한 DRAM 시황 변동이 나타나면서 업계 혼란이 가중됐다는 설명이다.

한편 SK하이닉스의 2019년 연간 매출액은 38조원 영업이익은 18조원을 기록해 다소 부진한 실적을 기록할 것으로 전망됐다.

백길현 유안타증권 연구원은 "기존 예상보다 메모리반도체 단기 시황이 악화된 만큼 개선되는 시점도 다소 지연될 것으로 예상된다"며 "하지만 2019년 메모리 업종 실적의 '상저하고' 패턴에 대한 전망은 여전히 유효한데, SK하이닉스의 주가는 미중 무역전쟁이라는 거시경제 이벤트로 실적 부진을 선반영하며 PER 4배 미만에서 거래되고 있기 때문에 저가 매수 전략이 유효하다"고 말했다.

황이진영 기자 hjyhjy124@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)