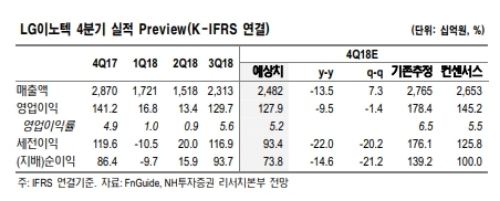

북미 고객사의 신형 스마트폰 수요 부진 영향으로 4분기 실적은 시장 기대치를 하회할 것으로 추정된다.

이에 따라서 단기적으로는 최근 동사 주가 하락에서 저평가 기회를 찾기 보다는 수요 회복이나 물량 확보에 따른 실적 가시성 확보가 우선이라는 분석이다.

중장기적으로는 북미 고객사의 수요 둔화를 감안하더라도 트리플 카메라 등 대당 모듈 가격 상승에 따른 실적 확대가 주가 회복의 기회라는 지적이다.

북미 고객사 출하량은 2019년 역성장을 전망한다.

북미 스마트폰 고객사 스마트폰 수요 부진을 감안한 실적 추정치 변경을 반영해 동사 목표주가를 145,000원(기존 200,000원)으로 하향했다.

이규하 NH투자증권 연구원은 "향후 실적 상향 가능성보다는 추가 하향 가능성이 높다는 점을 감안했을 때 단기적인 관점보다는 중장기적인 관점으로 접근할 것을 권고한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)