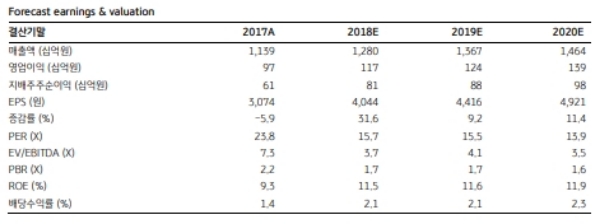

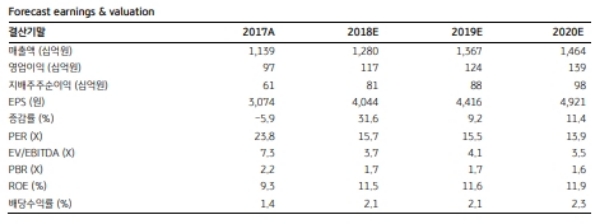

4Q18 실적은 매출총이익 1,283억원 (+20.6% YoY, +7.4% QoQ), 영업이익 329억원(+35.9% YoY, +8.3% QoQ)으로 추정되어 시장 컨센서스에 부합할 전망이다.

본사는 전년동기 그룹사 판매부진 및 통상임금 이슈에 따른 마케팅 집행 기저와, 비계열 광고주 기반 확대에 따른 성장이 기대된다는 지적이다.

해외지역에서는 D&G 인수효과 및 미주지역 중심의 신규 광고주 영입에 힘입어 고성장이 지속될 것으로 보인다.

이노션의 2019년 실적은 매출총이익 5023억원 (+6.9% YoY), 영업이익 1243억원 (+5.9%YoY)을 시현할 전망이다.

2017년 말 인수한 D&G의 실적이 온기로 반영된 2018년 대비 top-line 성장률은 +19.5% YoY → +6.9% YoY로 둔화되겠으나, 여전히 글로벌 광고시장 성장률 전망치 4.0%를 상회하는 양호한 외형성장이 기대된다는 분석이다.

그룹사에서는 팰리세이드 (4Q18),쏘나타 (1Q19), G80 (3Q19), 제네시스 SUV (4Q19) 등 다수의 신차출시에 힘입어 이노션향 마케팅 수주 확대가 예상된다.

손정훈 KB증권 연구원은 "미주지역에 대한 투자가 지속되는 가운데 2018년 말 기준 8000억원 수준의 높은 현금여력을 바탕으로 디지털 분야 M&A에 대한 기대감이 높아질 전망이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.