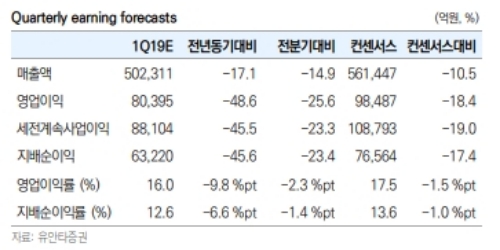

1분기 매출액과 영업이익은 각각 50조원(YoY -17%, QoQ -15%), 8조원(YoY -49%, QoQ -26%, OPM 16%)으로 여전히 시장 컨센서스를 하회할 전망이다.

각 사업부별 1분기 영업이익은 반도체 5.7조원(QoQ -33%, OPM 37%), 디스플레이 0.3조원(QoQ

-68%, OPM 4%), IM 1.7조원(QoQ 12%, OPM 7%), CE사업부 2,800억원(QoQ -41%, OPM3%)으로 예상된다.

2019년 연간 매출액과 영업이익 전망치를 224조원(YoY -8%), 38조원(YoY -35%, OPM 17%)으로 재차 하향 조정한다. 기존 예상보다 메모리반도체 단기 시황이 악화된 만큼 개선되는 시점도 다소 지연될 것으로 예상하기 때문이다.

이재윤 유안타증권 연구원은 "올해 분기별로는 1분기 실적을 저점으로 실적이 개선될 전망이다”며 “2분기에도 메모리반도체 실적은 개선되기 힘들다고 판단되지만 갤럭시S10 출시효과로 IM사업부 영업이익이 2조원대로 회복할 것으로 기대된다”고 말했다.

이연구원은 또 “반도체부문의 실적 개선이 주가 방향성을 바꿔줄 수 있다고 하는데 이는 2분기 중후반부터 본격화될 것”이라며 “상반기까지는 메모리반도체 채널재고 소진이 이어질 것으로 예상하기 때문인데, 즉, 메모리반도체 시황 개선은 3분기부터 본격화될 것으로 전망한다”고 덧붙였다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕채권] 美 국채 수익률 큰 폭 하락...2년물 5% 내줘](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240418084901089253bc914ac7112232215111.jpg)