두산인프라코어는 22일 중국 유력 광산 회사인 '네이멍구 몽신 석탄 유한책임회사'와 36대의 굴삭기 공급 계약을 체결했다고 발표해 긍정적인 영업 활동을 만들어 가고 있지만 근본적인 재무안정성 확보는 여전히 비상이다.

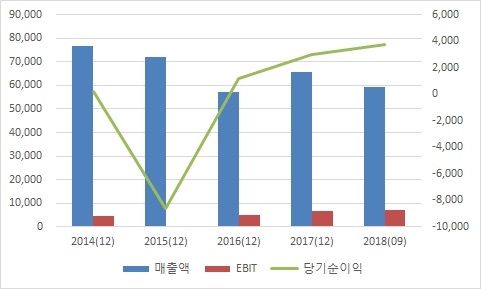

지난해 1월부터 9월까지 누계 연결기준 매출과 영업이익은 전년 같은 기간보다 각각 1조273억원, 1991억원 증가됐다. 영업이익률은 11.9% 수준을 보이고 있다.

문제는 별도 재무제표에서의 두산인프라코어 국내 실적이다. 연결 재무제표는 자회사를 포함해 두산인프라코어 전체적인 실적을 기록했다. 별도 재무제표에는 자회사를 뺀 자체 순수 영업실적이 담겼다.

별도 재무제표의 3분기 부채 총계는 2016년 3조421억원, 2017년 3조7074억원, 2018년 3조9075억원으로 매년 증가했다. 별도 기준만 보면 차입금의존도 56.6%, 부채비율 274.2%로 과중한 수준이다. 자회사 실적으로 영업이익률이 크게 높아졌음에도 순이익이 줄어드는 이유다.

두산인프라코어는 지난해 영업활동으로 약 2453억원의 현금을 벌었다. 벌어들인 돈보다 더 많은 4088억원을 투자활동에 지출했다. 그중에서 가장 큰 금액은 종속기업 투자지분 취득과 단기금융상품 취득에 3230억원을 사용했다. 이중에서 1068억원이 질권 설정에 잡혀 있어 사용할 수 없다. 종속기업 및 관계기업 투자의 취득으로 314억원 사용했다. 이익이 나도 현금이 줄어들 수 밖에 없는 구조다.

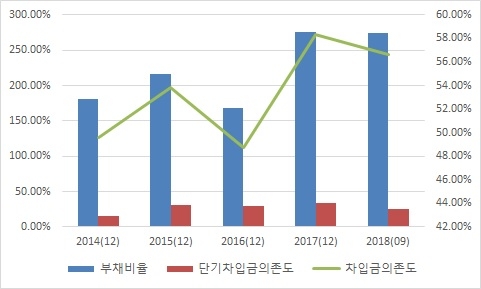

두산인프라코어는 두산밥캣 사업 부문 인수와 DICC 관련 주식매매 대금 청구 소송으로 재무부담이 과중한 수준이다. 지난해 9월말 연결기준 차입금의존도 42.0%,부채비율 209% 등 여전히 재무안정성이 떨어진다.

중국법인((DICC) 투자자와 소송도 골칫거리다. DICC 지분을 보유한 FI(재무적투자자)인 IMM PE, 하나금융투자PE, 미래에셋자산운용PE 컨소시엄이 DICC 매각 실패 책임을 두고 두산을 상대로 소송을 제기했다. 재무적투자자들은 2011년 DICC 지분 20%를 3800억원에 인수했다.

중국 건설 경기 침체로 DICC의 IPO가 결국 무산되자 동반 매도권의 행사를 방해받았다고 100억원대 소송을 제기한 상태다.

최근 FI들은 2심에서 승소해 법원에 7000억원대의 잔부청구 소송을 제기했다. 우발 채무 성격상 예측하기 어렵지만 대법원 판결 결과에 따라 재무부담으로 큰 타격을 입을 수 있다는 분석이다.

한기평은 “제품 사항, 해외자회사 관련 이전가격 재협상, 두산밥캣 지분 활용과 국내 본사의 유동성 대응능력,DICC 투자자 소송관련 우발채무, 계열 전반의 재무부담 등이 모니터링 요인”이라고 말했다.

신용평가업계는 두산인프라코어의 신용등급 변동 가능성에 주목하고 있다. 한국기업평가는 등급 상향 기준으로 ▲국내본사의 우의미한 실적 향상, 유동성 대응능력 향상 ▲연결기준 EBITDA/금융비용 4.5배 상회, 차입금의존도 44% 미만을 제시하고 있다. 하향 기준으로는 ▲국내본사의 차입금 증가 추세, 유동성 대응능력 저하 ▲연결기준 EBITDA/금융비용 1.8배 하회, 차입금의존도 55% 초과를 제시하고 있다.

김봉균 한기평 수석연구원은 “올해 이후 수요 정체로 영업실적이 지난해 대비 저하될 것으로 예상된다”며 “건설기계 사업 중심의 계열사 간 강한 영업적 통합성 등을 감안하면 해외 자회사들의 영업적 중요성은 더욱 확대될 전망“이라고 말했다.

◇유동성, 레버리지 부진…성장성 회복, 재무안정성 관건

●투자지표

이미지 확대보기

이미지 확대보기

기업의 레버리지 비율의 바로미터격인 유동비율은 평균이하다. 이 회사의 지불능력을 판단하는 지표인 유동비율(이하 별도 기준)은 지난해 3분기말 기준 77.86%다.

유동비율은 유동자산을 유동부채로 나눈 수치다. 지난해 3분기 기준으로 유동자산은 1조6378억원, 유동부채는 2조1035억원이다.

유동비율은 통상 200% 이상으로 유지되는 것이 바람직하다. 두산인프라코어의 경우 유동비율이 200% 아래이고, 9월 말 기준으로 현금성자산이 2031억원으로 규모에 비해 많지 않아 차입금 상환에 부담스러운 상황이다.

부채총액을 총자본으로 나눈 부채비율도 274.2%로 불안요인으로 지목된다. 지난해 3분기 기준으로 두산인프라코어의 부채는 총 2조1035억원이며 자본총계는 1조4248억원이다. 부채비율이 200% 아래면 재무안정성이 보통수준으로 평가받는다.

지난해 3분기 기준으로 채무상환 능력을 나타내는 이자보상배율은 1.5배다. 이자보상배율은 영업이익을 이자비용으로 나눈 수치다. 기업이 한 해 벌어들인 영업이익이 이자비용에 비해 얼마나 많은지를 나타내는 수치다. 통상 1.5 이상이면 영업이익으로 벌어 이자의 빚을 갚을 수 있다. 쉽게 말해 빌린 돈의 이자보다 영업이익이 많다는 의미다.

안정성 비율인 고정비율은 통상 120% 이하일 경우 자본으로 고정자산을 충당하고 남았다는 뜻으로 업종에 따라 다를 수 있겠으나 제조업이라면 상대적으로 안정적이라고 판단할 수 있다. 두산인프라코어의 고정비율은 88% 이다.

수익성 비율인 매출액 증가율은 15.0% 증가했다.

법인세•이자•감가상각비 차감 전 영업이익(EBITDA)증가율은 24.9%, 주당순이익(EPS)증가율은 1.2%를 기록했다. 수익성은 회복되고 있는 추세다.

매출로부터 얼마만큼의 이익을 얻느냐를 나타내는 매출총이익률은 18.3%로 크게 변함이 없다. EBITDA를 영업수익으로 나눈 EBITDA 마진율은 10.9%다. 영업이익률은 6.6%로 보통 수준 이상이다.

총자산에서 당기순이익이 차지하는 비율인 총자산이익률(ROA)은 1.2%다. 총자산을 얼마나 효율적으로 운영했는지 알려주는 지표이다. 지배주주순이익(연율화)을 지배주주지분(평균)으로 나눈 수치인 ROE는 3.8%다.

◇최대주주, 두산중공업 36.3% 지분 보유

●기업개요와 지분분석

두산인프라코어는 1990년에는 스웨덴 볼보트럭과 계약해 F 시리즈 트랙터와 덤프트럭 제품을 수입 판매했다.

지난 2000년 10월 대우중공업로부터 회사분할에 의해 신설법인으로 설립됐다. 2006년 4월 두산그룹에 편입돼 대우종합기계에서 두산인프라코어로 변경됐다.

두산그룹에 인수된 이후 두산인프라코어에 남아있는 사업은 건설장비와 엔진부문이다.

공작기계 사업부는 유동성 위기 타개를 위해 MBK파트너스에 1조 여원에 매각했다. 이 사업부는 두산공작기계로 사명을 변경했다.

건설기계 사업은 국내, 중국, 미국, 유럽, 아시아 및 신흥국 등으로 지역포트폴리오가 다각화되어 있다. 각 지역에서 확보한 양호한 시장지위를 바탕으로 사업안정성을 견지하고 있다.

2016년 공작기계 사업부 매각으로 사업포트폴리오가 건설기계 위주로 재편되면서 사업 위험 분산효과가 약화되었으나, 최근 실적호조를 보이는 엔진부문을 통해 보완하고 있다.

자회사는 두산밥캣 등을 두고 있다. 최대주주는 지분 36.3% 를 보유하고 있는 두산중공업이다.

한현주 기자 han0912@g-enews.com