새 가계부채 관리지표인 총부채원리금상환비율(DSR)이 도입된 이후 은행의 위험대출을 의미하는 고 DSR 비중이 크게 낮아진 것으로 나타났다.

DSR은 대출한도를 측정할 때 주택담보대출과 신용대출, 마이너스통장, 카드론, 할부금 등 모든 대출의 원리금 상환액을 연 소득으로 나눈 비율이다.

소득에 비해 빚이 많은 차주에 대한 대출을 억제, 가계부채를 관리하고 금융회사의 건전성도 향상시키기 위한 지표다.

은행은 신규대출 취급액 가운데 위험대출로 분류되는 DSR 70% 초과대출과 DSR 90% 초과대출을 일정 비율 이하로 관리해야 한다.

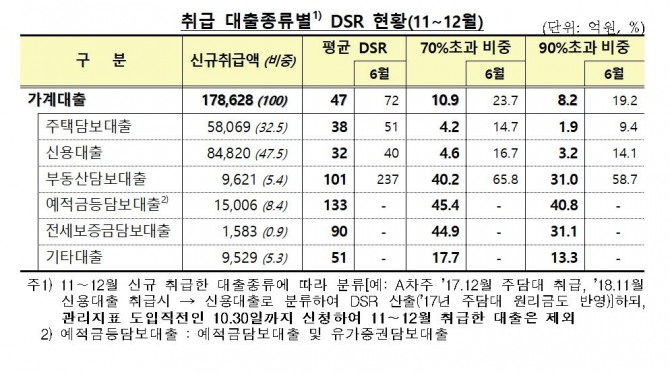

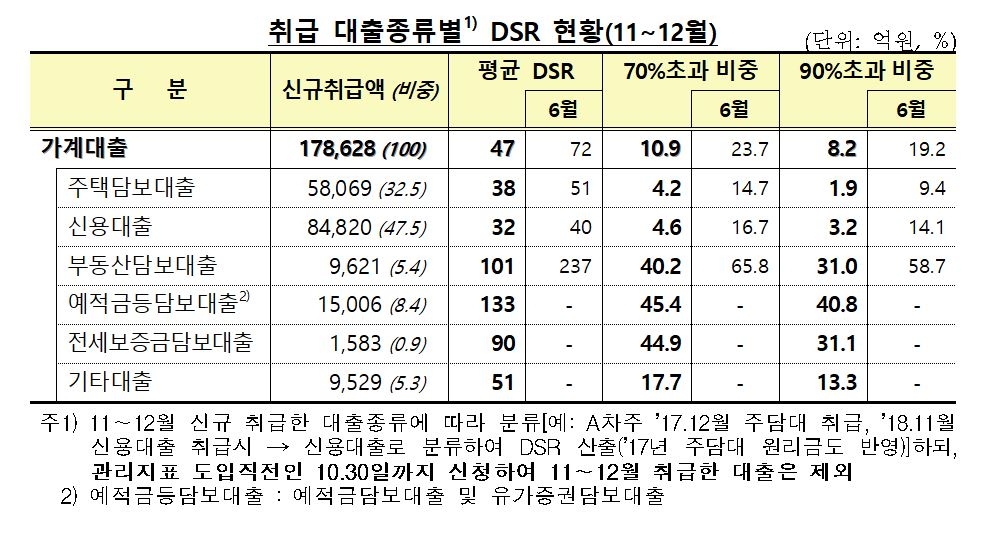

금융위에 따르면, 지난해 11~12월 두 달 동안 DSR 적용대상인 신규 가계대출 17조9000억 원의 평균 DSR은 47%로 시범운영 때인 6월의 72%보다 큰 폭으로 개선된 것으로 나타났다.

특히 70%초과 대출 비중은 10.9%, 90%초과는 8.2%로 23.7%, 19.2%를 각각 나타냈던 6월의 절반 이하로 낮아졌다.

지방은행은 23.5%, 20.2%였으며 특수은행은 23.4%, 18.7%씩으로 집계돼 모두 관리비율 내에서 관리되고 있는 것으로 분석됐다.

대출 종류별로는 신규 가계대출의 80%를 차지하는 주담대와 신용대출의 평균 DSR이 각각 38%, 32%로 전체 평균보다 낮았다.

고DSR 비중 역시 주담대의 경우 70%초과가 4.2%, 90%초과가 1.9%였으며 신용대출은 70%초과가 4.6%, 90%초과는 3.2%로 크게 낮은 수준이었다.

주택 외의 부동산담보대출은 평균 DSR이 101%였으며 DSR 70% 초과와 90% 초과는 각각 40.2%, 31.0%로 나타났다.

주담대나 신용대출에 비해서는 높게 나타났지만 시범운영 때보다는 크게 낮아져 DSR이 과도한 부동산담보대출 취급을 줄이는데 효과적인 것으로 나타났다고 분석했다.

하지만 금융당국은 은행들이 제도 시행 초기 규제 수준을 맞추기 위해 대출을 엄격히 한 결과 이같이 위험대출이 줄어든 것으로 판단, 은행별 준수 상황을 주기적으로 점검키로 했다.

이정선 기자 bellykim@daum.net

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)