이미지 확대보기

이미지 확대보기

계약유지율은 가입한 보험을 중간에 해약하지 않고 가입 상태를 이어가는 비율로 완전판매와 고객만족도를 보여준다. 계약유지율이 높을수록 가입자의 만족도가 높은 곳이라고 볼 수 있다. 실적 유치에만 급급하다보면 부실계약이나 불완전판매 비율이 높아지면서 관리 능력이 부실해지고 계약유지율은 떨어지게 된다.

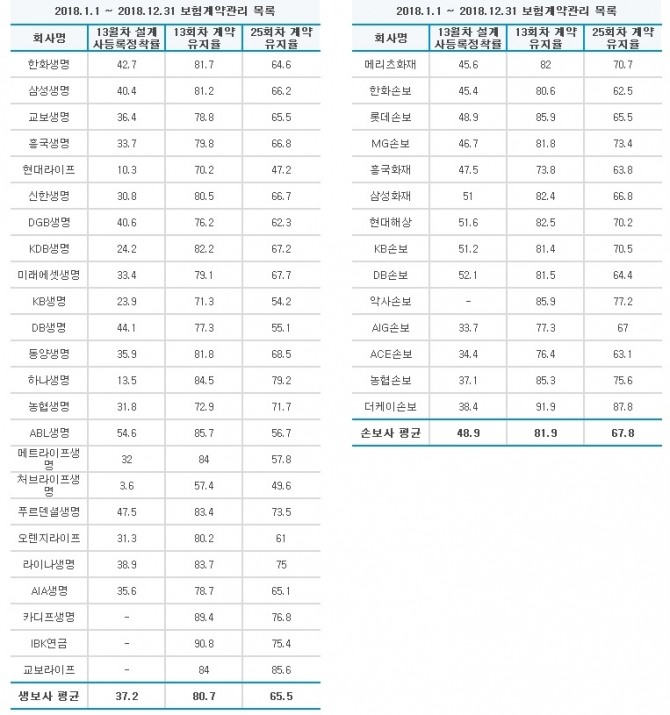

9일 금융감독원에 따르면 24개 생명보험사의 지난해 말 기준 13회차 계약유지율은 평균 80.7%로 전년 81.2%보다 0.5%포인트 하락했다. 2016년은 82.4%로 매년 하락하고 있는 상황이다.

25회차의 경우에도 2016년 69.8%에서 2017년 68.6%로 1.2%포인트 낮아졌다. 2018년에는 65.5%로 전년보다 3.1%포인트나 낮아졌다. 10명 중 3명 이상이 2년 안에 보험계약을 해지하고 있는 것이다.

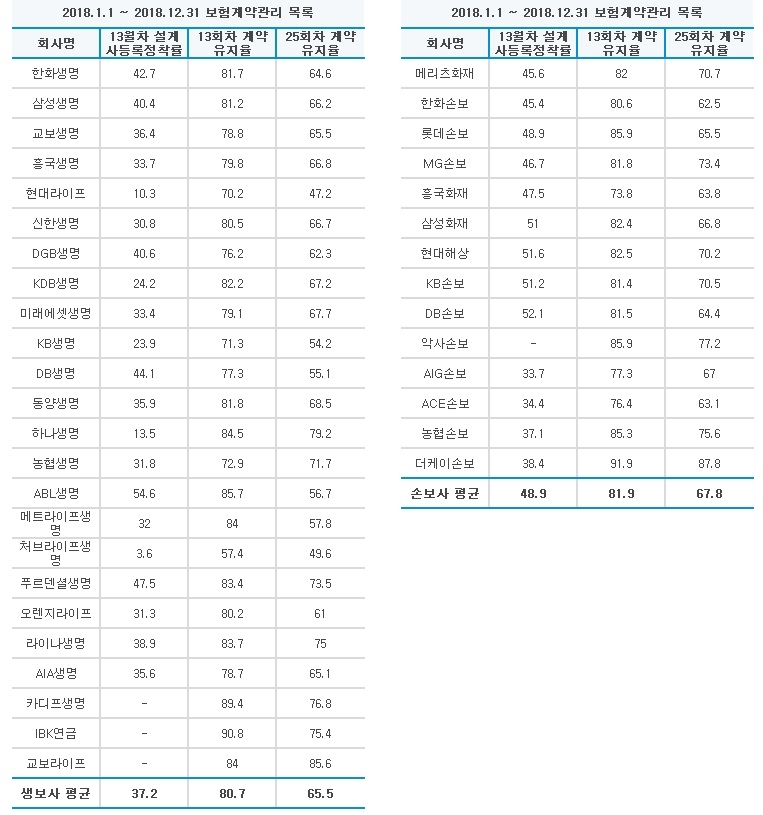

이 같은 상황은 손보업계에서도 나타났다. 손해보험사의 지난해 말 기준 13회차 계약유지율은 평균 81.9%를 기록했다. 2016년 83.6%, 2017년 82.3%에 이어 하락세를 보이고 있다. 25회차를 보면 2016년 69.9%에서 2017년 70.9%로 소폭 올랐다가 2018년 67.8%로 다시 낮아졌다.

이처럼 계약유지율이 하락세를 보이는 가장 큰 이유로는 경기 침체를 들 수 있다.

보험업계 관계자는 “생활자금이 필요해 보험을 해지하는 가입자들이 늘고 있다”며 “전반적으로 경기가 어려워지면 계약유지율은 떨어지게 된다”고 말했다.

경기 침체와 더불어 설계사 이탈 또한 계약유지율 하락에 영향을 미친다. 생보업계의 13월차 설계사등록정착률은 최근 3년간 40.2%, 38.6%, 37.2%로 해마다 낮아지고 있다. 손보업계 또한 49.6%, 50.3%, 48.9%로 낮아지는 추세다.

다른 보험업계 관계자는 “설계사가 그만두는 경우 고객들도 같이 이탈하기도 한다”고 설명했다.

이보라 글로벌이코노믹 기자 lbr00@g-enews.com

![[초점] 테슬라의 잇단 위기, 머스크가 자초했다](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240424085153018169a1f3094311109215171.jpg)