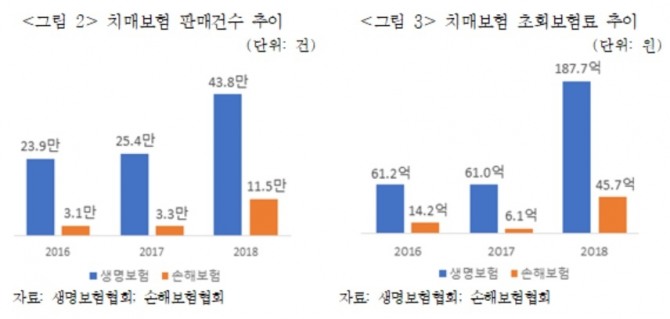

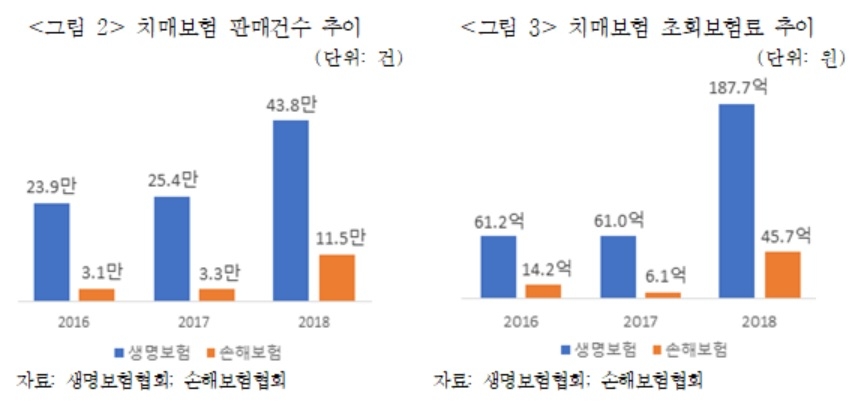

12일 보험연구원이 발표한 ‘최근 치매보험시장의 이슈와 과제’에 따르면 전체 치매보험시장은 2018년 초회보험료 기준으로 약 233억 원 규모로 전년 대비 3.5배 증가했다. 특히 손해보험회사의 판매실적은 2018년 약 46억 원으로 전년 대비 6.5배 늘었다.

치매보험 도입 초기에는 주로 중증치매상태(CDR 3점 이상)를 보장하는 상품을 판매했으나 2017년 하반기부터 경증치매상태(CDR 1점 또는 2점) 보장을 포함하는 상품 판매가 확대되는 추세다.

이처럼 단기간 내 치매보험의 판매가 크게 증가하면서 특히 경증치매 보장과 관련해 가입자의 도덕적 해이, 보험금 지급 시 민원 및 분쟁 가능성 등에 대한 우려가 제기되고 있다.

경증치매 중 경도(CDR 1점)의 경우 증상에 비해 보장금액이 지나치게 높게 설정돼 있고, 보험회사 간 중복가입이 가능하기 때문에 가입자의 도덕적 해이를 유발하는 것이다. 일부 보험회사의 경우 경증치매에 대해 최대 3000만 원의 보장금액을 제시하고 있다.

또 치매는 80세 이상의 연령층에서 발병률이 급증하는 질환으로 20~30년 후 주요 가입 연령층(40~60세)의 보험금 청구가 증가할 경우 약관 모호 및 불완전판매 등으로 치매보험금 지급 관련 민원 및 분쟁 유발 가능성이 크다.

경증치매보장 약관상 CDR 척도뿐만 아니라 뇌영상검사 등을 기초로 한 진단이 필요해 뇌영상검사 등을 기초로 한 진단의 의미에 대한 해석 논란이 발생할 가능성이 높다.

이보라 글로벌이코노믹 기자 lbr00@g-enews.com

![[단독] 머스크, ‘표현의 자유 수호’ 전국 서명운동 추진 선언](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419091640080289a1f3094311109215171.jpg)