이미지 확대보기

이미지 확대보기

금융위원회는 12일 규제 샌드박스를 통해 6건을 혁신금융서비스로 지정했다. 이 가운데 페이민트가 신청한 신용카드가맹점의 O2O거래 서비스가 포함됐다.

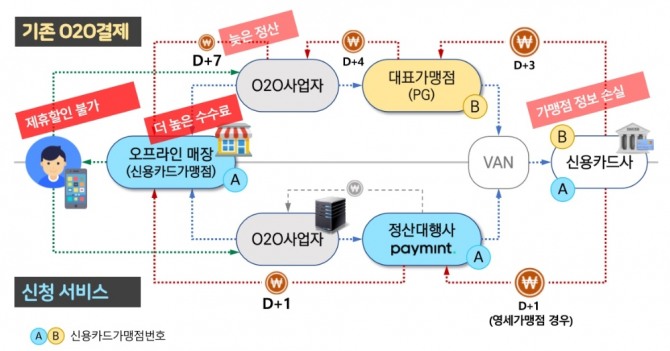

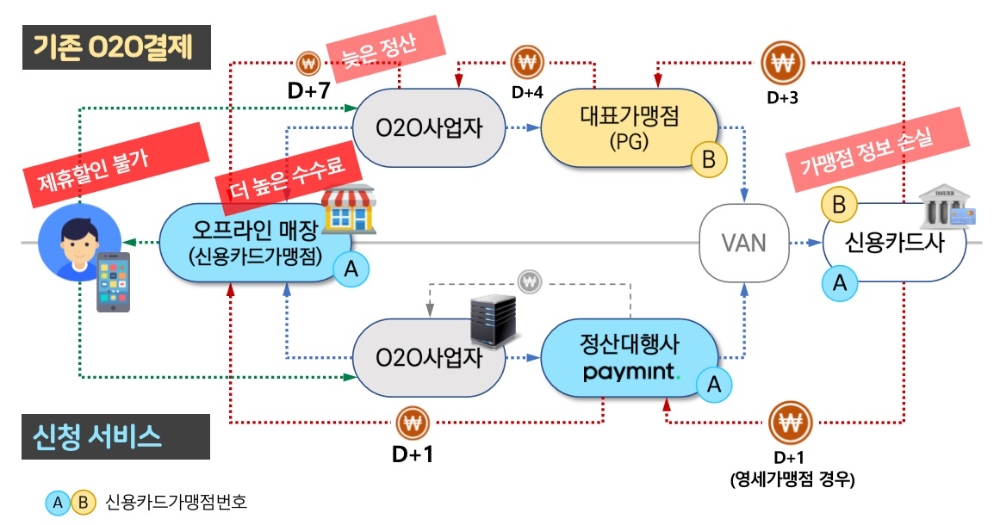

그동안 O2O업체를 이용하는 소규모 오프라인 가맹점들은 낮은 수수료를 내는 가맹점에 해당이 돼도 O2O업체를 활용해 영업을 할 경우에는 PG사를 통해 결제 대행을 해야 하기 때문에 상대적으로 높은 수수료를 내야 했다.

이에 페이민트는 이번에 신청한 서비스를 바탕으로 O2O서비스 결제 과정에서 신용카드 가맹점의 결제 수수료 부담을 줄일 수 있는 지급결제서비스를 제공한다는 계획이다.

금융위는 페이민트가 신청한 내용이 혁신성, 소비자 편익, 규제 특례 적용의 불가피성 등 심사기준을 충족해 혁신금융서비스로 지정하고 2년간 서비스를 하도록 규제 특례를 적용해준다.

여신전문금융업법 제2조제5호에 따라 카드회원에게 물품의 판매 또는 용역의 제공 등을 하기 위해 카드거래를 대행하는 자(결제대행업체)를 신용카드가맹점으로 정의하고 있는데, 기존 신용카드가맹점이 O2O서비스 이용할 때는 결제대행업체의 역할을 하는 신청인이 신용카드가맹점에 해당하지 않도록 특례 신청하기로 했다.

한마디로 그동안 높은 수수료를 받았던 PG사를 대신해서 페이민트가 O2O업체 이용 가맹점들의 결제대행 서비스를 해주도록 규제 특례를 적용해 낮은 수수료를 받을 수 있게 해준다는 것이다.

이효정 글로벌이코노믹 기자 lhj@g-enews.com

![[뉴욕채권] 美 국채 수익률 하락...2년물 입찰 호조· 지표 부진](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240424064715085493bc914ac7112232215111.jpg)