;)

;)

컨설팅업체 관계자가 심사위원 맡아...유료컨설팅 은연중 압박 의혹도

기업신용, 담보 중요...기술력 만으로 지원에 한계

기업신용, 담보 중요...기술력 만으로 지원에 한계

이미지 확대보기

이미지 확대보기

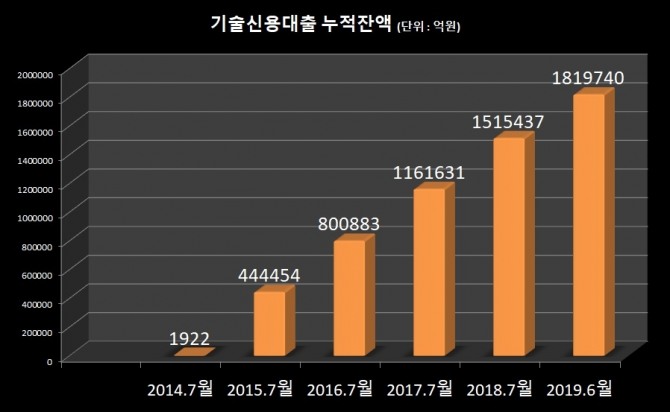

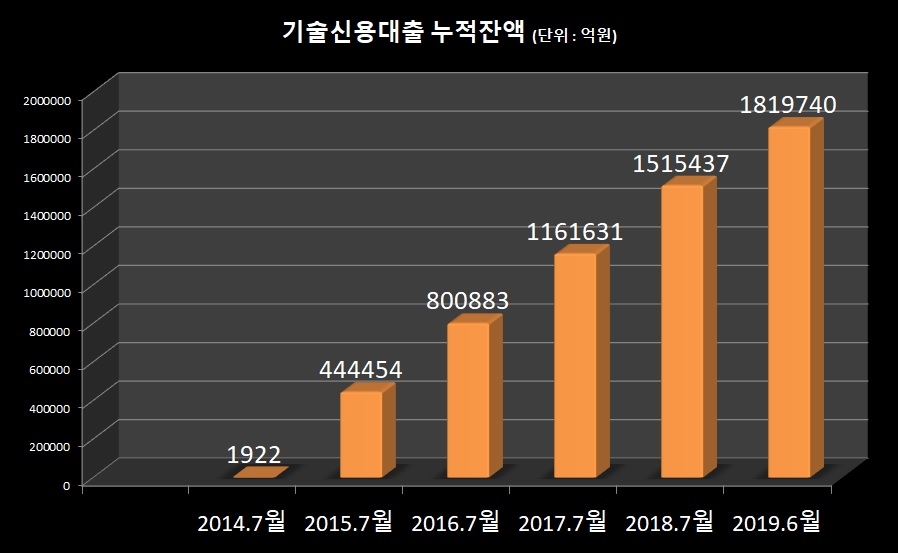

20일 금융권에 따르면 기술금융의 규모는 양적으로 성장하고 있다.

은행연합회 기술금융종합상환판에 따르면 2014년 7월 1922억 원이었던 기술금융 잔액은 1년뒤 44조4454억 원으로 늘었다. 2016년 7월 80조883억 원, 2017년 7월 116조1631억원, 2018년 7월 151조5437억 원이다. 올해 6월 기준으로 181조9740억 원을 기록하며 기술금융은 증가세를 유지하고 있다.

6월 기준 기술금융 잔액이 가장많은 은행은 기업은행이다. 전체 181조9740억 원 중 56조956억 원을 차지한다. 시중은행 중에서는 국민은행이 26조4529억 원으로 기술금융이 많았다.

은행업계 관계자는 “기술력만으로 지원할 수 있다면 가장 좋겠지만 쉽지 않다”며 “기술평가와 함께 기업의 신용도, 담보 능력까지 종합적으로 판단해 지원하는 경우가 대부분”이라고 밝혔다.

현대경제연구원은 ‘국내 기술금융 현황 및 시사점’에서 국내 기술신용대출은 정부의 기술금융 확대 정책 이후 빠르게 증가했으나 ‘무늬만 기술금융’이라는 비판에 직면했다고 밝혔다.

기술신용대출이 기술력으로만 평가하는 것이 아니라 담보보증을 요구하는 비중이 지속적으로 증가한다는 것이다. 이 경우 일반 기업신용대출과 차이가 없어지게 된다.

기술평가는 기술평가기관(TCB)이 맡아 등급을 정한다. TCB등급이 6 이상인 경우 은행을 통해 저금리의 대출 지원을 받을 수 있다.

기술평가를 받으려는 초기 창업기업은 평가기관에 관련 서류를 심사와 현장 실사를 받아야 한다. 연구소 운용 실태, 연구 인력 현황 등과 사업계획서, 특허, 인증 여부를 종합적으로 심사한다. 그런데 평가 과정에서 심사 담당자의 주관이 개입될 여지가 있다는 지적이 나오고 있다.

기술평가를 받았던 한 창업 기업 대표는 “현장실사나 특허 인증 여부는 확인할 수 있지만 평가 항목 중 창업자에 관한 내용은 정량적으로 판단하기 곤란한 점이 있다”며 “사업계획서에 창업자의 의지, 비전, 열정을 표현해야 하고 이것은 점수로 매겨질 수 있어 심사위원의 주관이 들어갈 수 있다”고 말했다. 또 “당시 평가를 받았을 때 심사위원 중에는 경영 컨설팅 업체 관계자가 있었다”며 “컨설팅을 받으면 평가에 조금더 유리할 수 있다고 말해 부담을 느꼈다”고 밝혔다.

금융위원회는 선진적 기술금융 관행이 보다 효과적으로 확산될 수 있도록 TECH 평가 세부지표 등을 정비한 기술금융 평가 결과를 올해 하반기부터 발표할 계획이다.

이와 함께 은행권의 원활한 기술신용평가 일원화를 지원하기 위해 여신용 기술평가 모형과 기존 신용평가모형의 결합효과, 부도변별력 개선 효과 등을 지속 검증하고 은행권의 통합여신모형 개발‧적용을 위한 가이드라인을 마련‧보급할 계획이다. 올해 하반기 가이드라인을 발표하고 내년부터 도입하는 것이 목표다.

백상일 글로벌이코노믹 기자 bsi@g-enews.com